A Számvevőszék az elmúlt két évben közel 200 sportcélú állami támogatásban részesült sportszövetség, -egyesület és -vállalkozás ellenőrzését folytatta le, amelyről 100 jelentést tett közzé. A sport és szabadidős tevékenységek és szolgáltatások területén a központi költségvetés teljesített kiadásai és az átengedett támogatások a 2021-2023-as időszakban megközelítették az 1900 milliárd forintot, így az ágazati ellenőrzések joggal tartanak számot kiemelt érdeklődésre.

Összesen 193 sportcélú állami támogatásban részesült sportszövetségre, sportegyesületre és sportvállalkozásra vonatkozóan összegezte az ellenőrzési tapasztalatait az Állami Számvevőszék (ÁSZ) a „Közpénzek a kezdőkörben” című elemzésében.

Milyen lényeges megállapításokat tettek a számvevők?

A Számvevőszék szerint a kialakított rendszer a sportágazat szabályzó eszközei szerint működik, az ellenőrzések tapasztalatai alapján a sportszövetségek és sportszervezetek által igénybe vett támogatások jellemzően a támogatási célok megvalósulását szolgálták.

Ugyanakkor az ellenőrzések során feltárt hiányosságok és egyedi szabálytalanságok arra hívják fel a figyelmet, hogy a rendszer fejleszthető, és további kontrollok beépítésével a célszerűség tovább javítható.

A számvevők az elemzésben kiemelik, hogy az államháztartási forrásokból származó sportcélú támogatások egészéről nincs egységes nyilvántartási rendszer.

Így a különböző költségvetési forrásokból, alrendszerekből származó források kezelése és elszámolása egymástól független rendszerekben történik, és egymástól minden szempontból elkülönülő szervezetek felelősségi körébe tartozik.

Továbbá nincs jogszabályi előírás olyan egységes és közhiteles nyilvántartás vezetésére, amely tartalmazza a sportcélú állami és helyi önkormányzati feladatellátásban résztvevő sportszövetségek és sportszervezetek összességét, noha Magyarországon a Sport törvényben meghatározott formában működő szervezetek száma több mint 10 000.

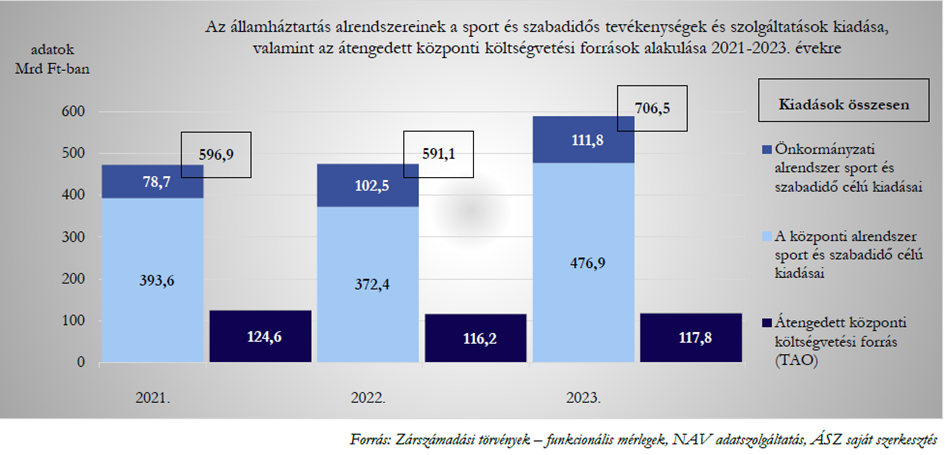

Közel 1900 milliárd forint sporttámogatás

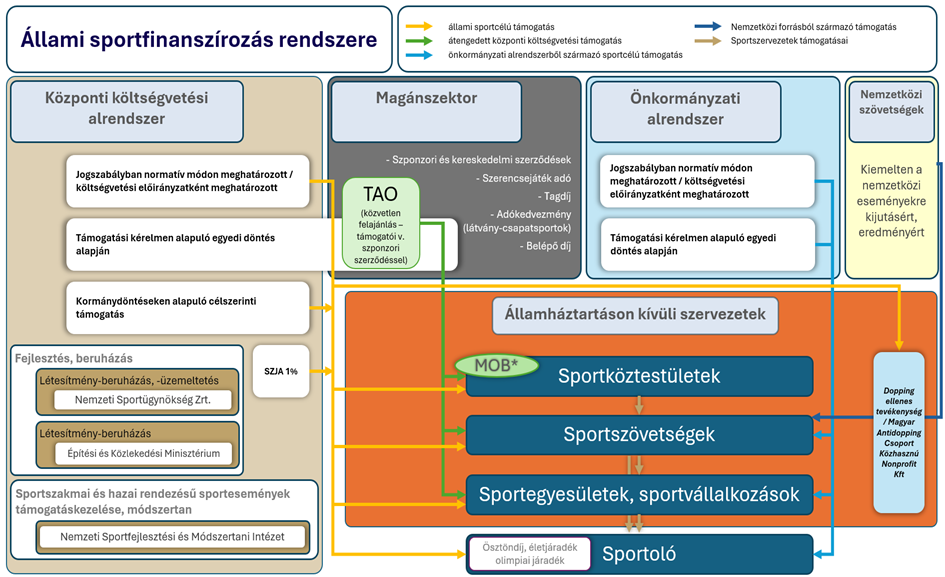

Az Alaptörvényben és Sport törvényben meghatározott sportcélokra jelentős forrásokat biztosít az állam, a támogatások elosztását a honvédelmi minisztérium biztosítja 2022. májusától.

A sport és szabadidős tevékenységek és szolgáltatások területén a központi költségvetés teljesített kiadásai és az átengedett támogatások 2021-2023-ban összesen 1 894,5 milliárd forintot tettek ki.

A legtöbb forrást a központi alrendszer sport és szabadidő célú támogatásai biztosították, e mellett az átengedett központi költségvetési források, és az önkormányzati alrendszer sport és szabadidő célú támogatása szerepel.

A támogató az államháztartási forrásból származó támogatásokat jellemzően az alábbi jogcímek alapján helyezi ki a támogatott szervezethez:

- normatív támogatás, vagy költségvetési előirányzatból biztosított forrás,

- kormánydöntés / helyi önkormányzati testületi döntése alapján juttatott támogatás,

- pályázati úton elnyert, vagy egyedi döntés alapján juttatott támogatás.

A Számvevőszék ellenőrizte a közvetett államháztartási forrásból nyújtott Tao-támogatások felhasználását is.

Ez a támogatási forma kiemelten fontos, mivel jelentős többletforrást biztosít a sportágazat részére a közvetlen költségvetési forrásból származó támogatásokon felül. Az átengedett adó révén három év alatt 358 milliárd forint került a sportszervezetekhez.

Az elemzést megalapozó ellenőrzések során három területre összpontosítottak a számvevők:

- a számviteli szabályok betartása, könyvvezetési kötelezettség teljesítése, beszámoló készítés

- támogatások felhasználása

- vagyongazdálkodás

Az ellenőrzések tapasztalatai alapján a sportszövetségek és sportszervezetek által igénybe vett támogatások jellemzően a támogatási célok megvalósulását szolgálták. Az ellenőrzések során feltárt hiányosságok és egyedi szabálytalanságok arra hívják fel a figyelmet, hogy a rendszer fejleszthető, és további kontrollok beépítésével a célszerűség tovább javítható.

Számviteli szabályok betartása

A Számvevőszék szerint az ellenőrzött szervezetek jellemzően szabályszerűen teljesítették a számviteli szabályzatok kialakításának kötelezettségét, míg a legtöbb hiányosság a számlarendnél és a pénzkezelési szabályzatoknál merült fel.

Az ellenőrzött szervezetek mindegyike a jogszabályoknak megfelelő könyvvezetést alkalmazott, a könyvvezetési kötelezettség teljesítése az ellenőrzött szervezeteknek a 70 százalékánál szabályszerű volt.

Összesen több, mint a szervezetek fele teljesítette a beszámoló készítés minden ellenőrzött követelményét a jogszabályoknak megfelelően.

Az ellenőrzések tapasztalatai alapján a sportszervezeteknél jellemző szabálytalanság, hogy a számviteli beszámolót nem a jogszabályi határidőn belül tették közzé.

Összességében a legtöbb hiányosságot az elkülönített könyvviteli nyilvántartások vezetésével kapcsolatban tárta fel az ÁSZ.

Támogatások felhasználása

A támogatott források felhasználásának szabályszerűsége a központi költségvetésből származó források esetén volt a legjobb (90%), míg a látvány-csapatsport támogatásoknál az arány kedvezőtlenebb (57%).

A sporttámogatások felhasználásának elszámolásával kapcsolatban az ÁSZ számos hiányosságot tárt fel az elkülönített nyilvántartások vezetése kapcsán.

Az ellenőrzött szervezetek támogatás elszámolási gyakorlatában a záradékolásokkal kapcsolatos hiányosságok fordultak elő második leggyakrabban, mint a záradékolás hiánya és a szabálytalanul záradékolt bizonylatok.

Több ellenőrzött szervezet esetében például kettős elszámolást állapítottak meg, ami azt jelenti, hogy az ellenőrzött szervezet párhuzamosan több igénybe vett támogatás elszámolásának igazolására ugyanazt a számviteli bizonylatot nyújtotta be, ugyanazt a költségtételt többször elszámolta, és jogosulatlanul használta fel a támogatást.

A számvevők kitérnek arra is, hogy a látvány-csapatsport támogatásban részesülő szervezetek gyakorlatában jellemző volt a sportfejlesztési programok módosítása, valamint a felhasználás, illetve elszámolási határidők hosszabbítása.

Mindez magával vonhatja a támogató szándékától eltérő – jóval hosszabb időtartamú – költségvetési forrás kihelyezést, ezáltal a hozzárendelt közfeladatellátási cél eltér a tervezettől.

Vagyongazdálkodás

A vagyongazdálkodás területe kiemelten fontos a közpénzből közfeladatot ellátó szervezetek szempontjából, különösen, ha a szervezet állami támogatásból (eszköz)beszerzést, beruházást vagy felújítást hajt végre.

Az ÁSZ a vagyonkezelt állami vagyon kezelése és nyilvántartása tekintetében vizsgálta, hogy

- az ellenőrzött szervezet betartotta-e a jogszabályi és a belső előírásokat,

- kapcsolódó nyilvántartásait a jogszabályi és a belső előírásoknak megfelelően vezette-e, a kapott állami vagyont számviteli beszámolójában szabályszerűen szerepeltette-e,

- az állami vagyon értékének megőrzése, gyarapítása hasznosítása a jogszabályi és belső előírásoknak megfelelt-e.

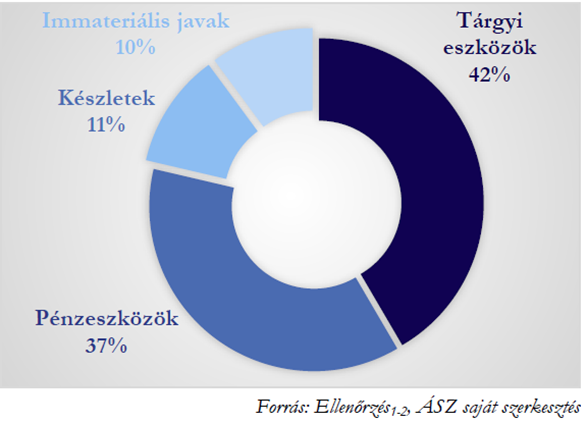

Az ellenőrzött sportszövetségek és sportszervezetek a számviteli beszámolóik mérlegfőösszege alapján 2021-ben 328,8 milliárd forint, 2022-ben 432,5 milliárd forint vagyonnal gazdálkodott.

Az ellenőrzések során szerzett tapasztalatok szerint a lefolytatott leltározások gyakorlatában jellemző a nem megfelelő dokumentáltság, valamint előfordulnak a leltár eltérések kezeléséhez kapcsolódó hiányosságok, továbbá felvetődik az elmaradt leltározás utólagos dokumentálásának gyanúja.

Az ellenőrzött szervezetek nem minden esetben gondoskodtak arról, hogy a tárgyi eszközök nyilvántartásában szereplő egyedi azonosítók alapján az eszközök a valóságban megtalálhatók, ellenőrizhetők legyenek.

Továbbá több ellenőrzött szervezet nem dokumentálta a személyes használatra vagy dolgozók részére történő eszközök kiadását, emiatt az eszközök valós és teljeskörű fellelhetőségéről sem lehetett meggyőződni hitelt érdemlő módon.

Tao törvény módosítás, Önteszt

A Számvevőszék megállapításai alapján sor került a Tao törvény, valamint a 107/2011. Kormány rendelet módosítására, így a források igénybevételének feltételei szigorúbbak lettek, és a támogatók jogköre bővült a jóváhagyási folyamat terén. Újabb, az átláthatóságot és elszámoltathatóságot biztosító kontroll került a támogatás igénybevételének feltételei közé.

Az ellenőrzési tapasztalatok alapján a Számvevőszék kidolgozott és honlapján nyilvánosságra hozott egy önkéntes kitöltésen alapuló öntesztet: kitöltésével a támogatott sportszervezetek képet kaphatnak a saját működésük, gazdálkodásuk jogszabályi előírásoknak való megfelelőségéről.

A Közpénzek a kezdőkörben elemzés szerzői: Kakas Sándor igazgatósági tanácsadó, Wágner Zsuzsanna vezető számvevő.