Átgondoltabb ingatlanadóztatással még adóemelés nélkül is mintegy 10-15 százalékkal lehetne növelni a helyi (ingatlan)adóbevételeket. Az Állami Számvevőszék – mintegy 20 önkormányzat ingatlanadóztatása 2024. évben indított ellenőrzésének tapasztalatai alapján – számos támogató szándékú javaslatot fogalmazott meg a hatékonyabb adóbeszedés érdekében.

Egy település számára jelentős fejlesztési forrást biztosíthat a helyi adóbevétel, amelynek alapfeltétele a helyi, a települési viszonyokhoz, a helyben lakó vagy gazdálkodó adóalanyok teherviselő képességéhez, valamint a települési célokhoz igazodó adópolitika léte.

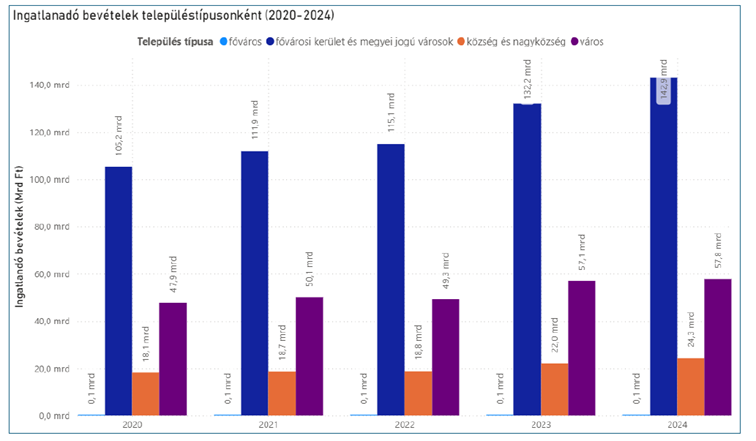

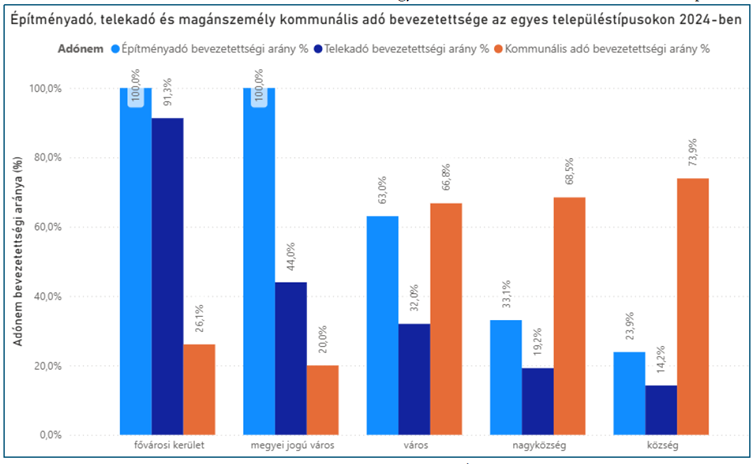

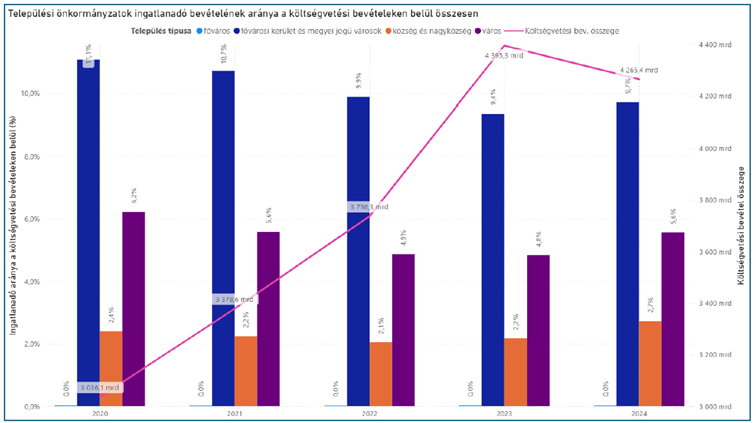

Bár a helyi adók legnagyobb bevételt eredményező fajtája a helyi iparűzési adó, (melyből 2024-ben 1348,6 milliárd forint származott) az önkormányzatok adórendeletben dönthetnek az egyes helyi (ingatlan)adónemek (az építményadó, a telekadó, a magánszemély kommunális adója) bevezetéséről is. 2024-ben a települések mintegy kétharmadán működött egy vagy többféle helyi ingatlanadó, s azokból 225,2 milliárd forint bevétel származott. E bevétel nagy részét – 77,2 százalékát – főként a nem lakáscélú épületek adóztatásával az építményadó címén beszedett összeg tette ki.

Magyarországon az egyik legérzékenyebb helyi adókérdés az ingatlanadó: a magyar társadalomban ugyanis él az ingatlanok adóztatásával szembeni történelmi, szociokulturális ellenérzés, ezért ebben a tekintetben különösen nagy az önkormányzatok felelőssége.

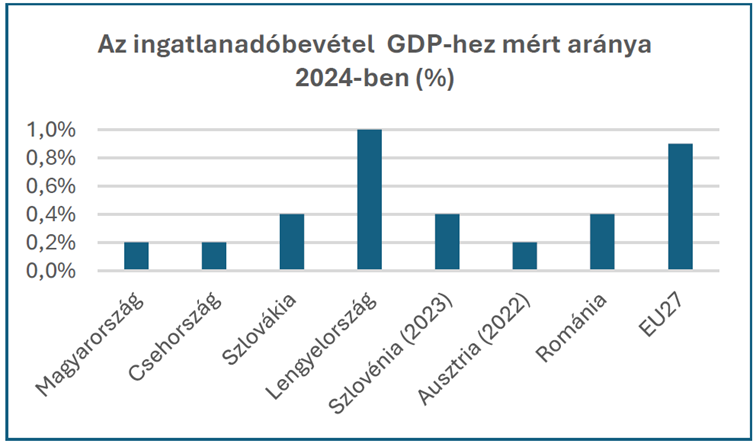

Ugyanakkor az ingatlanadóztatás területén jelenleg – nemzetközi összevetésben is – nagy mozgástere van az önkormányzatoknak mind az adómérték, mind a kedvezményi rendszer kialakítását illetően. Az ingatlanadóbevétel GDP-hez mért aránya nem tér el érdemben a régiós mintázattól,az EU átlaghoz képest jóval alacsonyabb.

Az ÁSZ álláspontja szerint az adószint (adómérték) növelése nélkül, pusztán a hatékonyabb ingatlanadóztatással van mód – becslésük szerint – mintegy 10-15 százalékkal növelni a helyi (ingatlan)adóbevételeket (anélkül, hogy a fizetendő szolidaritási hozzájárulás összege növekedne).

Ehhez azonban szükség van egyrészt a helyi adottságokhoz, a települési és adópolitikai célokhoz és a magasabb szintű jogszabályokhoz igazodó helyi ingatlanadó-rendeleti szabályokra, másrészt az adószabályok végrehajtásához megfelelő kompetenciával és kapacitással rendelkező adóhatóságra.

Mindezek elősegítése érdekében az ÁSZ az érdekeltek (önkormányzatok, jegyzők, illetékes miniszterek, Magyar Államkincstár) számára nem kötelező érvényű, megfontolásra érdemes, a helyi ingatlanadóztatás hatékonyságát mindenképp növelő, támogató szándékú javaslatokat ismertetett az önkormányzati ingatlanadóztatás vizsgálatával szerzett ellenőrzései tapasztalatai alapján.

Világos adópolitikai célok, azoknak megfelelő, törvénnyel összhangban álló adórendelet

Az átgondoltabb, a lehetőségeket kihasználó helyi szabályozás körében megfogalmazott javaslatok közül elsődleges, hogy a törvényi szabályoknak és az önkormányzat akaratának megfelelő, koherens adórendelet abban az esetben alkotható meg optimálisan, ha a település rendelkezik világos, a települési közszolgáltatások működtetési igényeihez, a település fejlesztési céljaihoz igazodó adópolitikai célrendszerrel, koncepcióval.

Ennek kialakítása során nem hagyható figyelmen kívül, hogy az önkormányzati adópolitikának tükröznie kell a település földrajzi-gazdasági-szociológiai-társadalmi sajátosságait, valamint az adóalanyok teherviselőképességét.

Az e szempontoknak megfelelően kialakított adórendeletet pedig folyamatosan felül kell vizsgálni egyrészt a helyi adóztatás szempontjából releváns törvényi szabályok változásinak követése céljából, másrészt a helyi adópolitikának, valamint a helyi gazdasági viszonyoknak való megfelelőség szempontjából.

Hatékonyabb és minden esetben jogszerű adóbeszedés

Az ÁSZ álláspontja szerint a hatékony és jogszerű adóhatósági feladatellátáshoz elengedhetetlen a megfelelő, folyamatosan fejlesztett szakmai kompetencia, s ennek támogatása érdekében rendszeres szakmai képzés biztosítása az önkormányzati adóhatósági dolgozók, valamint a felettük másodfokú adóhatósági jogkörben eljáró kormányhivatali munkatársak számára.

A hatékonyan működő adóhatóságok feladatellátásában az adótárgyak beazonosítása, felkutatása is fontos szerepet kell, hogy kapjon. E feladatok ellátásához célszerű a digitális eszközök (műholdképek, légifelvételek, utcakép, ortofotók) rendszeres használata.

Szintén fontos elvárás, hogy az adóhatóságok határozatai jogszerűek és megfelelően indokoltak, értehetőek legyenek. Ezáltal csökkenthető az adózói panaszok, jogorvoslatok kezelésre fordítandó idő. Az adómegállapító határozatokat, az adóztatás szempontjából releváns egyéb iratokat (pl.: adatbejelentés, tértivevény) mindaddig meg kell őrizni, míg azokhoz bármilyen joghatás fűződik, ezért az idő előtti selejtezést el kell kerülni.

A szakszerű adómegállapítást gyors, rövid időn belüli adóvégrehajtás kell, hogy kiegészítse. Ez nemcsak a bevétel növelése miatt szükséges, hanem a jogszerűen eljáró, azaz időben fizető adózók melletti kiállást is tükrözi.

Az ÁSZ szakmai megítélése szerint 30 napos tartozás utáni fizetési felszólítás, 60 napos tartozás esetében végrehajtási cselekmény lenne hatékony eszköz az adótartozás behajtására.

Az ingatlanadóztatás törvényi szabályainak átalakítása a hatékony adóztatás érdekében

Az ÁSZ számvevői szerint megfontolandó, hogy a jogszabályi környezet tegye lehetővé az adóvégrehajtás, adóellenőrzés társulási formában történő megvalósítását, figyelemmel arra, hogy a specifikus adóhatósági feladatok (adóellenőrzés, adóvégrehajtás) megfelelő színvonalú ellátása specializált szaktudást és gyakorlatot igényel, melyet nem feltétlenül érdemes kialakítani minden kistelepülésen.

Emellett az ÁSZ felvetette, hogy a többszörös adóztatás vagy az adóztatás elmaradása hatékonyabb kizárásának egyik eszköze lehet az adók számának és az adóadminisztrációnak a csökkentése, vagyis a törvényi szabályozás adóztatás-technikai egyszerűsítése. Lehetséges olyan kodifikációs megoldást alkalmazni, amely lényegi-tartalmi értelemben nem változtatja meg az önkormányzati adómegállapítási jogosultságot.

A Magyar Államkincstár szakrendszerének fejlesztése

Az ASP.ADO szakrendszer hatékonyabban tudná segíteni az adótárgy- és adóalanyfeltárási munkát, ha lehetővé tenné, hogy abból automatikusan kinyerhető legyen, mely potenciális adótárgyak, adóalanyok azok, amelyek az ingatlanügyi hatóság által évente szolgáltatott adatok között nem szerepelnek vagy nem az ingatlan-nyilvántartásnak megfelelően szerepelnek.

Az adóhatóságok adómegállapítási feladatai segítését szolgálná továbbá az is, ha a Magyar Államkincstár időközönként (legalább évente) érdemben felülvizsgálná, frissítené és bővítené, az általa üzemeltetett adónyilvántartó szoftver mintahatározatait.

Konklúzió

Összességében ahhoz, hogy a helyi adóztatás hatékonyabb legyen, az ÁSZ számvevőinek álláspontja szerint mind a hatályos törvényi keretszabályozás kis mértékű átalakítása, mind a helyi adópolitika átgondolása, illetve az önkormányzati adóigazgatási feladatellátás hatékonyságának (esetenként kapacitásának) növelése megfelelő eszköz lehet.

Hangsúlyozni szükséges azonban azt is, hogy a támogató javaslatok nem kötelező érvényűek a címzettek számára, azok csupán – hatékonysági, gazdaságossági és célszerűségi szempontokat figyelembe véve – az önkormányzati adóztatásban rejlő potenciális lehetőségek lehető legjobb kihasználását célozzák.

A teljes elemzés itt érhető el.

A szakmai cikk alapját adó eredeti összefoglaló szerzői: Baffia-Klement Gabriella számvevő, dr. Heizer-Kiss Zsófia vezető számvevő, Nagyné dr. Farkas Anikó számvevő, Kanyó Lóránd ellenőrzésvezető